Отчет «Дебиторская задолженность по срокам долга. Дебиторская задолженность Как сделать отчет по дебиторской задолженности

При работе компании в оптовом сегменте B2B почти всегда возникает потребность отпускать товар в кредит. Рано или поздно постоянный контрагент просит рассрочку платежа или скидку, мотивируя нехваткой у них оборотных средств. Чтобы не потерять клиента на конкурентном рынке менеджеры по продажам неизбежно идут ему навстречу. А почему бы и нет? Ведь у партнера есть склады с товаром и банковские счета, не может же фирма покупатель бесследно исчезнуть.

Управленческий учет задолженности

Компании, зарекомендовавши е себя как надежные плательщики, получают преференции в виде повышения кредитного лимита. Тем не менее иногда система дает сбой и «просрочка» достигает критических объемов. Особенно когда дела на рынке товаров предлагаемых компанией идут «не очень». Тогда у руководителей компании-поставщ ика возникает потребность в отслеживании динамики долговых обязательств. Штатные возможности 1С:Управление торговлей редакция 11.0 позволяют формировать отчет о просроченной дебиторской задолженности. Эту процедуру мы и рассмотрим в нашей статье.

1C Управление торговлей редакция 11.0

Программный продукт, созданный для повышения эффективности работы торгового бизнеса. Включает следующие компоненты:

- Модуль CRM;

- Модуль управления продажами различных профилей;

- Модуль по управлению закупками;

- Блок отслеживания складских запасов;

- Блок управления денежными потоками;

- Модуль по учету затрат, включая налоги;

- Модуль по проведению мониторинга и анализа торговой деятельности

Комплекс ПО «1С Управление торговлей редакция 11.0» оснащен интуитивно понятным интерфейсом и позволяет моментально сформировать нужный отчет. Сначала поговорим как задать лимиты по дебиторской задолженности в самой программе, а затем рассмотрим как посмотреть дебиторскую задолженность в 1С.

Можно избежать единовременных затрат на приобретение лицензии на 1C — управление торговлей. Теперь 1С позволяет своим партнерам продавать продукт с арендой рабочего места без единовременного платежа за лицензию (на т.н облачных серверах). Абонентская плата считается на каждого пользователя отдельно и начисляется ежемесячно. Предложение ориентировано на тех пользователей, которые хотели бы оценить работу программы и ее нужность в деле и пока не готовы переплачивать за лицензию.

Настройка «лимитов доверия» по договорам

Чтобы при работе с новым клиентом минимизировать возможные потери, установим ему кредитный лимит в пределах договора. Высока вероятность, что в системе еще не включено ведение договоров. Тогда с установкой лимитов ничего не получится. Поэтому сперва удостоверимся, что нужные настройки уже присутствуют в системе. Через меню (туда можно попасть через красную иконку с желтой каемкой в левом верхнем углу окна) заходим в «НСИ и администрировани е». Нас интересует подпункт «Настройки разделов» — «Продажи».

Открываем в списке верхний подпункт «Оптовые продажи»:

В открывшемся обилии настроек нас интересуют только две галочки:

- Ставьте «Договоры с клиентами»;

- Если еще не отмечено следует также установить галочку «Заказы клиентов».

Теперь переходим к установлению лимитов на отгрузку и ограничению задолженности по вновь созданным договорам. Заметим также, что редактировать «кредитный лимит» и запрет на отгрузку по просроченной задолженности можно и по уже действующим договорам. Процедура ничем не отличается.

В меню «НСИ и администрировани е» в разделе «НСИ» выбираем подпункт «Партнеры»:

Зададим лимит по договору для нашего нового клиента — компании «Икар» из Москвы (как говорится — все совпадения случайны):

Из контекстного меню по правому щелчку мыши выберем пункт «Edit» — в русскоязычной версии «Редактировать»:

Переходим на вкладку «Договоры» и выбираем «Create» — «Создать»:

Поскольку информация непосредственно по договору нас сейчас не интересует — переходим на вкладку «Расчеты». Здесь мы можем задать сумму задолженности при которой прекращать отгрузку и запретить отгрузку при наличии просроченной задолженности:

Настройки параметров просроченной задолженности

Чтобы узнать, кто нам должен и в течение какого периода, для начала надо установить категории предприятий-долж ников в днях с момента поставки.

Первым делом заходите под учеткой с правами Администратора в базу.

Нас интересует раздел «НСИ и Администрировани е», открывается перечень категорий и их подпунктов. Жмем подпункт «Предприятие» в «Настройке параметров системы»:

Выбираем вкладку «Организации»:

В раскрывающиеся списке выбирайте самый нижний пункт «Настройка классификации задолженности». Откроется окно «Интервалы задолженности»:

Здесь мы можем видеть интервалы, по которым система классифицирует должников:

- «Легкие», когда получатель товара «забывает» оплатить в течение пары недель;

- «Тяжелые» — оплаты нет свыше 60 дней (и вряд ли будет).

Редактировать можно нижнюю границу каждого из периодов. Также возможно удалить несколько периодов и задавать интервалы начать сначала:

Мы настроили классификатор должников. Переходим к основной теме нашего повествования — как посмотреть дебиторскую задолженность в 1с .

Виды отчетности по должникам

В системе есть несколько видов отчетов по задолженности. Заходите в меню через иконку и выбирайте подраздел «Все отчеты»:

В поле поиска укажите «Задолженность» и нажмите кнопочку искать:

Нас интересуют такие отчеты:

- «Задолженность клиентов»;

- «Анализ задолженности по срокам».

Чтобы открыть отчет «Задолженность клиентов» в левом верхнем углу нажмите кнопку «Открыть»:

В открывшемся диалоговом окне нажимаем «Сформировать»:

Табличка наглядно отобразит:

- В первой колонке наименование клиента (кликабельно, можно просмотреть дату заключения договоров и общую информацию о должнике);

- Во второй система выдаст долг.

Через верхнюю вкладку вернемся на все отчеты и также сформируем отчет «Анализ задолженности по срокам»:

В появившимся окне по желанию задать организацию, по которой будем делать выгрузку и период. По умолчанию при нажатии кнопки «Сформировать» программа будет шерстить по всем должникам:

Результат представляет собой табличку с % от совокупного долга по каждой компании, а также интервал задолженности.

Мы рассмотрели установку лимитов и формирование отчетности по дебиторской задолженности для 1С управление торговлей. С помощью этого инструмента руководители компании могут своевременно отслеживать динамику роста задолженности и отслеживать ее структуру по клиентам.

Согласно классическому определению – это сумма всей задолженности (долгов) предприятию или предпринимателю. В управленческом и бухгалтерском учете «дебиторка» относится к оборотным средствам предприятия.

Она возникает вследствие обычной коммерческой деятельности. Ее источником бывают:

1. Предприятия контрагенты , например, покупатели. В этом случае долг возникает тогда, когда товар (продукт, оказанная услуга) отпускается, передается покупателю, клиенту, но тот на определенную дату пока еще не рассчитался за покупку.

Это чаще всего случается тогда, когда покупателю предоставляется рассрочка по платежам, отсрочка. Например, поставщики или производители, поставляющие свою продукцию в торговые сети, деньги получают не сразу в момент поставки, а в течение определенного срока отсрочки, который, в зависимости от продукции и сроков ее хранения, может достигать периода больше 1 месяца.

В течение всего этого периода отсрочки сумма за проданные изделия у поставщика ил производителя будет записана (учтена) в разделе «Дебиторская задолженность». Скорее всего, в управленческом учете это будет отдельный документ – отчет о дебиторской задолженности.

2. Поставщики тоже могут быть дебиторами, то есть, должниками. Это случается тогда, когда вы что-то заказали у поставщика или производителя работ и услуг и передали ему аванс. Деньги (часть денег в виде аванса) вы передали, а сам товар (услуга, продукт) еще не поступил в ваше распоряжение. И вот в течение этого временного промежутка между тем, как вы передали аванс и тем, как получили товар, у вас, как у заказчика, сумма аванса будет записана в отчет о дебиторской задолженности.

3. Работники предприятия . Им можно выплатить аванс: пока не закончится рабочий период, точнее, пока работник не отработает этот аванс, сумма эта должна быть вписана в отчет о дебиторской задолженности.

Командировочные работники. Когда вы отправляете человека в командировку, вы выдаете ему денег, например, на аренду гостиницы и на другие нужды, связанные с работой. И до тех пор, пока человек не вернется из командировки и не отчитается перед бухгалтерией, предъявив все документы (чеки, квитанции), выданная сумма также будет отражена в соответствующем разделе документа «Отчет о дебиторской задолженности».

4. Налоги . Предприниматель может либо заплатить какой-то налог авансом, либо по какой-то причине, например, в виду неправильного расчета, заплатить в бюджет больше, чем нужно. И вот до следующего платежа эта сумма переплаты в виде долга бюджета перед предпринимателем также будет записана в отчет о дебиторской задолженности. Скорее всего, как это бывает в большинстве случаев, данная сумма переплаты будет зачтена при следующем расчете платежей по налогам.

5. Займы . Предприниматель или фирма может прокредитовать, то есть, дать в долг другому предпринимателю или другой фирме денег взаймы. Соответственно, должник будет дебитором, а сумма займа запишется в отчете о дебиторской задолженности.

Примечание

Виды задолженностей

- Текущая

. Она возникает вследствие обычной коммерческой деятельности и вытекает из условий договора, когда по договору одна сторона либо предоставляет другой стороне отсрочку по платежам (магазин покупателю), либо одна сторона выплачивает другой стороне (магазин поставщику) аванс.

Период отсрочки или аванса, предусмотренного договором – это период дебиторской задолженности. Текущая «дебиторка» предсказуемая, ожидаемая. - Просроченная

. Это когда одна из сторон нарушила договорные условия. Например, не рассчиталась вовремя за проданный товар или вовремя не произвела поставку товара, за который уже получила аванс.

Просроченная – это по которой уже необходимо проводить определенный комплекс мероприятий, направленных на ее взыскание. - Безнадежная . Вероятность ее взыскать, то есть, вернуть крайне мала, близка к нулю. В большинстве случаев по ней истек срок исковой давности (обычно три года).

Кстати, фирма может создавать резервы для того, чтобы можно было наиболее безболезненно компенсировать свои потери от безнадежных долгов – это резервы по сомнительным долгам.

По срокам «дебиторка» бывает:

- Краткосрочная – сроком до 12 месяцев.

- Долгосрочная – сроком более 12 месяцев.

Управление дебиторской задолженностью

«Дебиторка» по своей экономической сути является кредитованием контрагента, потому что он в течение какого-то времени должен вам деньги. Причем, чаще всего это кредитование бесплатное. Поэтому вашему должнику выгоднее как можно дольше долг не отдавать, а вам, соответственно, выгоднее, чтобы все долги возвращались в установленные договорные сроки и раньше.

Конечно, в договорах обычно пишут условие, что в случае нарушения сроков платежей должник за каждый день просрочки должен будет выплатить пени, которые обычно равны 1/300 учетной ставки ЦБ РФ за каждый день просрочки. Но это все равно меньше, чем ставка по обычному кредиту в коммерческом банке.

Когда вам должны – это всегда деньги, временно отвлеченные из оборота. Это означает, что в то время, пока кто-то пользуется вашими деньгами в виде «дебиторки», эти же деньги вы могли бы вложить в более выгодное мероприятие – закупить товар и продать его, возможно, даже несколько раз или элементарно положить на депозитный счет в банке.

В связи со всем этим предприниматель должен всегда уделять должное и особенное внимание управлению этим видом своих активов. В общем смысле под таким управлением понимается «держать руку на пульсе»: главным образом, не допускать, чтобы «дебиторка» критически увеличивалась или переходила из разряда текущей в просроченную или даже в безнадежную. К примеру, можно всем своим покупателям товар продать в рассрочку, а пока ждать от всех постепенных платежей, фирму придется закрыть.

Инвентаризация

Управляя своими активами, предприниматель должен провести ревизию или инвентаризацию дебиторской задолженности. Ее вообще необходимо делать периодически, например, вместе с инвентаризацией товаров.

Проводя инвентаризацию, необходимо выявить всех должников, вписать их в соответствующий отчет или реестр. С кем из контрагентов ясности в расчетах очевидной нет, необходимо провести сверку. Результат такой сверки оформляется в акт сверки взаиморасчетов. Это бухгалтерский документ. Сверкой обычно занимается тот, кто с этим конкретным контрагентом работает, то есть, определенный менеджер.

Оборачиваемость дебиторской задолженности

Это один из самых важных показателей финансового анализа деятельности фирмы, предпринимателя. Коэффициент оборачиваемости находится достаточно просто:

КоДЗ = В / ДЗср

В этой формуле:

КоДЗ – коэффициент оборачиваемости.

В – выручка от продаж за какой-то период, например, за квартал или за год. Выражается в рублях.

ДЗср – Среднее значение дебиторской задолженности в рублях за тот же период.

Примечание

Уважаемые читатели! Для представителей малого и среднего бизнеса в области торговли и услуг мы разработали специальную программу "Бизнес.Ру", которая позволяет вести полноценный складской учет, торговый учет, финансовый учет, а также имеет встроенную CRM систему. Имеются как бесплатный, так и платные тарифы.

Среднее значение находится тоже достаточно просто:

ДЗср = (ДЗн + ДЗк) / 2

В этой формуле:

ДЗср – среднее значение «дебиторки»

ДЗн и ДЗк – значения соответственно на начало периода и на его конец, например, на первое число квартала (года) и на последнее.

Экономический смысл этого коэффициента означает то, что он показывает, сколько выручки, которую магазин получил в течение отчетного периода, было «заморожено» в виде «дебиторки», то есть, временно выведено из оборота.

Нормальных показателей коэффициента оборачиваемости, к которым нужно стремиться и которых нужно придерживаться нет: все зависит от сферы бизнеса, даже в торговле приемлемые показатели могут и будут отличаться друг от друга в зависимости от того, чем вы торгуете.

Вместе с тем, необходимо знать, что чем этот коэффициент больше, тем лучше.

Оборачиваемость определяют также не только в виде коэффициента, еще и в днях. Экономическая суть этого показателя, найденного в днях, сводится к тому, что он показывает, в течение скольких дней она оборачивается, то есть, превращается из долга в деньги – из «замороженных» денег в деньги «живые».

Или, что то же самое: в течение скольких дней денежные средства остаются «замороженными», то есть, выведенными из оборота в виде «дебиторки».

Оборачиваемость в днях находится так:

Оборачиваемость в днях = Т / КоДЗ

В этой формуле:

Т = отчетный период, для которого производится расчет. Если это месяц, то Т = 30, если квартал, то Т = 90, а если год, то Т = 365.

КоДЗ = коэффициент оборачиваемости, найденный для того же периода (месяц, квартал или год) по формуле, описанной выше.

Здесь тоже нет нормальных значений: все зависит от специфики бизнеса и от того, что вы продаете. Но этот коэффициент в днях должен быть чем меньше, тем лучше.

Указанные коэффициенты называют в экономическом анализе показателями деловой активности. Они являются очень важными, так как характеризуют эффективность вашего бизнеса.

"Главбух". Приложение "Учет в медицине", N 4, 2003

Год подходит к концу. И уже сейчас бухгалтеры медицинских учреждений должны начинать готовиться к составлению годовой бухгалтерской отчетности. Такую отчетность надо будет сдать в вышестоящую организацию. Проверяя вашу отчетность, эта организация пристальное внимание уделит величине дебиторской и кредиторской задолженностей.

Как лучше отразить в отчетности такие задолженности - тема нашей статьи.

Учет расчетов с прочими дебиторами и кредиторами

Большую часть расчетов с поставщиками медицинские учреждения ведут через счет 17 "Расчеты с разными дебиторами и кредиторами" субсчет 178 "Расчеты с прочими дебиторами и кредиторами". Это объясняется тем, что именно через этот субсчет нужно проводить расчеты за медикаменты. Это установлено п.145 Инструкции по бухгалтерскому учету в бюджетных учреждениях, утвержденной Приказом Минфина России от 30 декабря 1999 г. N 107н (далее - Инструкция N 107н).

Например , показывая операции по покупке и оплате медикаментов, бухгалтер делает такие проводки:

Дебет 062 Кредит 178

- оприходованы медикаменты;

Дебет 178 Кредит 091 (097, 101, 102, 110, 111)

- оплачены медикаменты.

Пример 1 . Городская поликлиника купила лекарства за 110 000 руб. (в том числе НДС по ставке 10% - 10 000 руб.).

Отражая эту операцию в учете, бухгалтер сделал следующие записи:

Дебет 062 Кредит 178

- 110 000 руб. - оприходованы медикаменты;

Дебет 178 Кредит 101

- 110 000 руб. - оплачены медикаменты.

Надо ли проводить инвентаризацию дебиторской и кредиторской задолженностей?

Как минимум один раз в год перед составлением годовой отчетности нужно проводить инвентаризацию дебиторской и кредиторской задолженностей. Этого требует п.2 ст.12 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете". Конечно, можно провести такую инвентаризацию формально. Однако лучше так не делать. Ведь инвентаризация поможет уменьшить дебиторскую и кредиторскую задолженности в годовой отчетности (почему лучше уменьшать такие задолженности в отчетности, будет рассказано ниже).

А сейчас рассмотрим, за счет чего могут уменьшиться кредиторская и дебиторская задолженности в результате инвентаризации. Начнем с кредиторской задолженности. Инвентаризация поможет выявить такую задолженность, по которой истек срок исковой давности. Такую задолженность можно списать. В учете бухгалтер в этом случае сделает такую проводку:

Дебет 178 Кредит 240 (241, 270)

- списана кредиторская задолженность, по которой истек срок исковой давности.

Что касается расчета налога на прибыль, то там списанную кредиторскую задолженность нужно учесть в составе внереализационных доходов. Это установлено в п.18 ст.250 Налогового кодекса РФ.

Пример 2 . Перед составлением годового отчета за 2003 г. бухгалтерия медицинского учреждения проводила инвентаризацию кредиторской задолженности. При этом была выявлена такая задолженность, которая образовалась три года тому назад. Причем кредитор в течение всего этого времени не пытался истребовать свои деньги.

Размер выявленной кредиторской задолженности равен 11 500 руб. Эту задолженность нужно списать с баланса. Бухгалтер списал кредиторскую задолженность в счет пополнения средств на материальное поощрение и социальные выплаты. При этом он сделал такую проводку:

Дебет 178 Кредит 240

- 11 500 руб. - списана кредиторская задолженность, по которой истек срок исковой давности.

В налоговом учете списанную кредиторскую задолженность (11 500 руб.) бухгалтер должен включить в составе внереализационных доходов.

Теперь перейдем к дебиторской задолженности. Нередко медикаменты и медицинское оборудование поставщики доставляют прямо в организацию. И бывает, что принимают такое имущество врачи. Врач не знает о том, что ему нужно взять приходные документы от поставщика и передать их в бухгалтерию. Ведь врач не бухгалтер! А из-за этого в бухгалтерском учете может быть дебиторская задолженность, которой фактически нет. И только инвентаризация поможет исправить ситуацию.

Кроме того, с помощью инвентаризации можно выявить и реальную дебиторскую задолженность. Обнаружив такую задолженность, надо принять все возможные меры по ее взысканию. Прежде всего нужно связаться с дебитором и попросить его либо поставить нужную вам продукцию, либо вернуть ваши деньги. Если дебитор ответил отказом или вы не смогли его отыскать, то в этих случаях необходимо обратиться в арбитражный суд.

В то же время не всегда, когда должник не погашает свою задолженность, надо обращаться в арбитражный суд. Так, не надо иметь с ним дело, если выявлена задолженность, по которой истек срок исковой давности. Согласно ст.195 Гражданского кодекса РФ, исковая давность - это период, в течение которого можно предъявить иск должнику, не исполнившему свое обязательство. Такой период равен трем годам. При этом его следует отсчитывать с момента окончания срока исполнения обязательства. Это следует из ст.200 Гражданского кодекса РФ.

Помните: срок исковой давности может быть прерван. Это возможно в двух случаях. Во-первых, если кредитор обратился с иском в арбитражный суд до истечения срока исковой давности. Во-вторых, если должник признал долг, то есть если он:

- погасил задолженность или уплатил проценты за просрочку платежа;

- написал заявление о зачете взаимных требований;

- подписал акт сверки взаимных расчетов и т.п.

Также можно не обращаться в арбитражный суд, если должник ликвидирован. Узнать информацию о состоянии должника можно в налоговом органе, где он стоит на учете. Если кредитор ликвидирован, то налоговики предоставят вам выписку из Государственного реестра об этом.

В случаях когда суд отказал во взыскании задолженности с дебитора и когда вы не стали обращаться в суд (исходя из двух вышеназванных причин), дебиторскую задолженность надо списать с учета. При этом бухгалтер делает проводку:

Дебет 140 (241, 270) Кредит 178

- списана дебиторская задолженность.

Следует отметить, что на списанную такую дебиторскую задолженность можно уменьшить налогооблагаемую прибыль.

Пример 3 . Перед составлением годового отчета за 2003 г. бухгалтерия медицинского центра, который находится на бюджетном финансировании, проводила инвентаризацию дебиторской задолженности. Была выявлена такая задолженность в размере 5350 руб. Она образовалась более 3 лет тому назад. И по ней уже истек срок исковой давности. Поэтому бухгалтер медицинского центра должен списать такую задолженность. Это он сделал за счет выделенных средств бюджета. При этом бухгалтер сделал такую запись:

Дебет 140 Кредит 178

- 5350 руб. - списана дебиторская задолженность.

На сумму дебиторской задолженности (5350 руб.) бухгалтер медицинского центра может уменьшить налог на прибыль.

Дебиторская и кредиторская задолженности в годовом отчете

Прежде всего, такую задолженность нужно отразить в балансе. Причем она показывается как в балансе исполнения сметы доходов и расходов (форма N 1), так и в балансе исполнения сметы доходов и расходов по внебюджетным источникам (форма N 1-1). Во всех этих балансах прочую дебиторскую задолженность нужно отразить по строке 0350. Что касается прочей кредиторской задолженности, то она указывается по строке 0860.

Заполняются эти строки на основании данных по счету 17 "Расчеты с разными дебиторами и кредиторами" субсчет 178 "Расчеты с прочими дебиторами и кредиторами".

Кроме того, информация с этого счета используется для заполнения расшифровок "Расчеты с прочими дебиторами" и "Расчеты с прочими кредиторами". Представлять такие расшифровки требует вышестоящий орган. Утвержденных форм таких расшифровок нет. Каждое медучреждение само разрабатывает форму расшифровки. Чтобы облегчить работу бухгалтера головной организации, мы советуем разработать и утвердить единые формы расшифровок для всех филиалов.

Итак, какая информация должна быть в этих расшифровках? Обязательно надо указать:

- источники финансирования;

- коды расходов экономической классификации расходов;

- наименования контрагентов.

Дебиторскую и кредиторскую задолженности нужно показать не только в бухгалтерской отчетности. Также следует отразить и в статистической отчетности. Так, медучреждения, которые получают средства из федерального бюджета, должны представить сведения о кредиторской задолженности бюджетных учреждений, финансируемых из федерального бюджета по форме N 1-КФО. По каждому виду расходов из Классификации видов расходов бюджетов нужно составить отдельную форму N 1-КФО.

Чего не надо допускать в годовом отчете?

Ни для кого не секрет, что бухгалтер часто с помощью строки баланса "Расчеты с прочими дебиторами и кредиторами" подгоняет актив с пассивом. Поступая так, он нарушает правила бухгалтерского учета. И если в результате этого какая-либо строка баланса исказится более чем на 10 процентов, бухгалтера могут оштрафовать.

При этом штраф может составить от 20 до 30 минимальных размеров оплаты труда. Это установлено ст.15.11 Кодекса РФ об административных правонарушениях.

Также строку баланса "Расчеты с прочими дебиторами и кредиторами" нередко используют, чтобы вписать в нее все невыясненные суммы. К таким суммам, например, относятся ошибочно зачисленные банком деньги на расчетный счет, которые еще не были возвращены обратно.

Из-за этого у медучреждения увеличивается кредиторская задолженность. А вот из-за того, что были ошибочно перечислены поставщикам деньги, которые еще не возвращены, у медучреждения растет дебиторская задолженность.

Дело в том, что вышестоящие организации не любят, когда у отчитывающихся медучреждений на балансе большая дебиторская и кредиторская задолженность.

Увидев в отчетности большую дебиторскую задолженность, они посчитают, что медучреждение использовало выделенные средства неэффективно и не по назначению. И после этого велик риск того, что на следующий год финансирование организации будет сокращено.

Что касается значительной величины кредиторской задолженности, то она сигнализирует о возможных расходах по обслуживанию этой задолженности (штрафы, пени, проценты).

Кроме того, вышестоящие организации контролируют, чтобы кредиторская задолженность не превышала величину доведенных распорядителем бюджетных средств лимитов бюджетных обязательств.

Приложение 1

_________________________ (наименование учреждения) РАСШИФРОВКА Расчеты с прочими дебиторами стр. 0350 ф. 1 (бухг. сч. 178) по состоянию на "__" ________ 200_ г.

по контрагентам:

Приложение 2

_________________________ (наименование учреждения) РАСШИФРОВКА Расчеты с прочими дебиторами стр. 0860 ф. 1 (бухг. сч. 178) по состоянию на "__" ________ 200_ г.

по контрагентам:

по итоговым суммам каждого кода ЭКР:

Руководитель: Главный бухгалтер:подпись Ф.И.О. подпись Ф.И.О.

Я.Э.Люблинская

Зам. главного бухгалтера

ГУ МНТК "Микрохирургия глаза"

им. академика С.Н.Федорова

ü в форме предварительной оплаты;

ü отсрочки платежа.

В первом случае организация, осуществляющая реализацию товара, выступает как заемщик, и ее задолженность в структуре балансового отчета является кредиторской.

Во втором случае эта же организация выступает как кредитор и в бухгалтерском балансе отражается дебиторская задолженность.

Займы и кредиты в бухгалтерском учете и отчетности классифицируются, как долгосрочные и , и отделены от кредиторской задолженности. В качестве задолженности кредиторам учитывают суммы по неоплаченным счетам поставщиков и подрядчиков, предъявленным к уплате векселям, задолженность перед дочерними и зависимыми обществами, перед персоналом организации, полученные авансы, задолженность перед бюджетом и внебюджетными фондами, перед участниками (учредителями) по выплате доходов.

Дебиторская задолженность отражается в бухгалтерской отчетности в составе активов организации, поскольку представляет собой часть имущества организации, принадлежащую ей по праву, но находящуюся у других хозяйствующих субъектов. Со временем эта задолженность должна быть оплачена организации денежными средствами или поставкой товаров (оказанием услуг, выполнением работ).

Порядок составления и представления бухгалтерской отчетности регулируется Федеральным законом от 6 июля 1999 года №129-ФЗ «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)».

В настоящее время Указания об объеме форм бухгалтерской отчетности и о порядке составления бухгалтерской отчетности утверждены Приказом Минфина Российской Федерации от 22 июля 2003 года №67н «О формах бухгалтерской отчетности организации».

· Бухгалтерский баланс (форма №1);

· Отчет о прибылях и убытках (форма №2);

· Отчет об изменениях капитала (форма №3);

· Отчет о движении денежных средств (форма №4);

· Приложение к Бухгалтерскому балансу (форма №5).

Кроме того, в состав отчетности включаются Пояснительная записка и аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации.

В существующих формах отчетности организаций отражаются:

Информация о дебиторской и кредиторской задолженности - в Бухгалтерском балансе (форма №1);

Сведения о движении дебиторской и кредиторской задолженности (то есть остаток на начало и конец года) - в разделе «Дебиторская и » Приложения к бухгалтерскому балансу (форма №5).

При составлении бухгалтерской отчетности необходимо сгруппировать дебиторскую задолженность по срокам образования. При краткосрочной задолженности платежи ожидаются в течение 12 месяцев после отчетной даты. При долгосрочной - более чем через 12 месяцев после отчетной даты.

Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (строка 230), и дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (строка 240), отражаются в разделе II «Оборотные активы» актива баланса. В балансе отдельно указывается дебиторская задолженность покупателей и заказчиков за отгруженные товары и выполненные работы по строке 231 и 241 «в том числе покупатели и заказчики». Указанная задолженность отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» . В балансе дебиторская задолженность отражается за вычетом резерва по сомнительным долгам. При заполнении строк 230 и 240 необходимо помнить, что сальдо расчетов с поставщиками, покупателями и другими лицами показывается в балансе развернуто: дебетовое сальдо показывается в активе баланса, кредитовое - в пассиве.

В течение пяти лет с момента списания сумма списанной задолженности учитывается за балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» , предназначенный в соответствии с Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» для обобщения информации о состоянии дебиторской задолженности, списанной вследствие неплатежеспособности должников. Это установлено пунктом 77 Положения по ведению бухгалтерского учета.

Списанная в убыток задолженность неплатежеспособных дебиторов отражается по строке 940.

· 69-1 «Расчеты по социальному страхованию» - для учета расчетов по единому социальному налогу, перечисляемому в Фонд социального страхования и взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

· 69-2 «Расчеты по пенсионному обеспечению» - для учета расчетов по обязательному пенсионному страхованию;

· 69-3 «Расчеты по обязательному медицинскому страхованию» - для учета расчетов по ЕСН, перечисляемому в Федеральный и территориальный фонды обязательного медицинского страхования.

В Фонд социального страхования зачисляют как ЕСН, так и взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Поэтому субсчет 69-1 следует разделить на два субсчета второго порядка:

ü 69-1-1 «Расчеты с Фондом социального страхования по единому социальному налогу»;

ü 69-1-2 «Расчеты с Фондом социального страхования по взносам на социальное страхование от несчастных случаев на производстве и профзаболеваний».

Для учета расчетов по обязательному пенсионному страхованию субсчет 69-2 , так же нужно разделить на субсчета второго порядка:

ü 69-2-1 «Расчеты по страховой части трудовой пенсии»;

ü 69-2-2 «Расчеты по накопительной части трудовой пенсии».

Для учета расчетов с фондами обязательного медицинского страхования субсчет 69-3 выделяют на два субсчета второго порядка:

ü 69-3-1 «Расчеты с Федеральным фондом обязательного медицинского страхования»;

ü 69-3-2 «Расчеты с территориальным фондом обязательного медицинского страхования».

Если у организации есть переплата по взносам во внебюджетные фонды, дебетовое сальдо по соответствующим субсчетам отражается в активе баланса - по строке 240 «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» и (или) в дополнительной строке раздела II баланса «Оборотные активы».

ü по строке 624 - величина задолженности по налогам, сборам и платежам в бюджет, отраженная по кредиту счета 68 «Расчеты по налогам и сборам» . По данной строке отражается сумма начисленных, но не оплаченных на дату составления бухгалтерской отчетности налогов и сборов (кроме взносов во внебюджетные фонды). Следует отметить, что в том числе по данной строке отражается сумма ЕСН, но без учета сумм взносов на обязательное пенсионное страхование, то есть за минусом налогового вычета.

По кредиту счета отражают задолженности по всем видам платежей в бюджет:

· по налогу на прибыль организаций;

· ЕСН (в части сумм, начисленных в федеральный бюджет);

· по транспортному налогу;

· по налогу на имущество;

· по НДФЛ;

· штрафы и пени по неуплаченным налогам и так далее.

Так же по кредиту счета отражается реструктуризированная задолженность по уплате налогов.

Обратите внимание!

Суммы начисленных штрафов и пеней по взносам на обязательное социальное страхование от несчастных случаев на производстве отражаются по строке 623, а суммы начисленных штрафов и пеней по налогам (сборам) следует отражать по строке 624.

Кроме того, если у организации есть переплата по взносам, налогам, дебетовое сальдо по соответствующим субсчетам отражается в разделе II «Оборотные активы» актива баланса по строке 230, 240.

ü по строке 625 - сумма краткосрочной задолженности по расчетам, не нашедшим отражения по вышеуказанным строкам раздела пассива баланса, то есть прочая кредиторская задолженность организации. В частности, по данной строке отражаются: задолженность перед страховыми организациями по страхованию имущества и работников организации; задолженность перед подотчетными лицами; задолженность перед персоналом по прочим операциям.

(за исключением сумм, отраженных в других строках баланса).

Обратите внимание!

По строке 625 баланса отражается сумма полученных авансов без учета НДС, то есть остаток по кредиту счета субсчету «Расчеты по авансам полученным», образовавшееся после начисления НДС к уплате в бюджет.

По строке 630 «Задолженность перед участниками (учредителями) по выплате доходов» отражается кредитовое сальдо по счету 75 «Расчеты с учредителями» : задолженность организации перед учредителями, отражаемая в бухгалтерском учете по счету , субсчет 2 «Расчеты по выплате доходов», по начисленным, но не выплаченным дивидендам.

Обратите внимание!

Строка 630 предназначена только для отражения задолженности перед учредителями по доходам от участия в уставном капитале и только по тем доходам, по которым принято решений о выплате на общем собрании акционеров (участников).

Российские организации в обязательном порядке должны заполнять форму №5 «Приложение к бухгалтерскому балансу», в которой отражается информация по задолженности. Форма №5 содержит раздел «Дебиторская и кредиторская задолженность», в рамках которого подлежит раскрытию следующая информация о дебиторской и кредиторской задолженности за отчетный период:

Сальдо дебиторской и кредиторской задолженности с расшифровкой по видам и сроку возникновения;

Данные по движению видов задолженности.

Задолженность в указанном разделе показывается также по видам расчетов, по которым числятся указанные суммы задолженности.

Более подробно с вопросами, касающимися бухгалтерской отчетности, Вы можете ознакомиться в книгах «Бухгалтерский учет и отчетность», «Годовой отчет» авторов ЗАО «BKR - ИНТЕРКОМ - АУДИТ»

Практически каждый субъект предпринимательской деятельности является одновременно и дебитором и кредитором. Именно поэтому в организации должен проводится учет как дебиторской, так и кредиторской задолженности. При выявлении дебиторской либо кредиторской задолженности необходимо совершить все возможные действия, направленные на своевременное истребование либо погашение сумм задолженностей.

Более подробно с вопросами, касающимися порядка и способов списания дебиторской и кредиторской задолженности, Вы можете познакомиться в книге авторов ЗАО «BKR-Интерком-Аудит» « Списание дебиторской и кредиторской задолженности ».

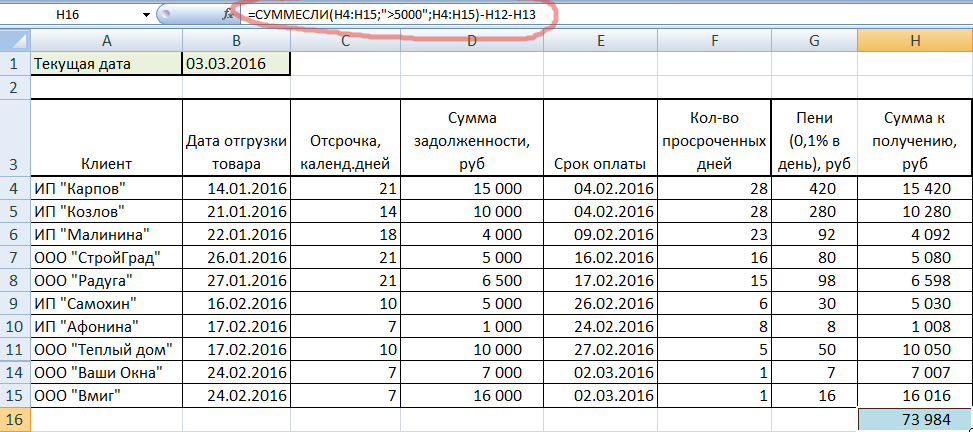

В анализе дебиторской задолженности некоторые задачи, которые на первый взгляд кажутся сложными, на поверку часто оказываются простыми. Достаточно только вникнуть в их суть и воспользоваться для их решения программой Excel. Научимся вычленять из общего списка тех клиентов, сумма задолженности которых больше судебных издержек.

Расчет количества просроченных дней

Ситуация, когда необходимо вычленять клиентов с задолженностью, может возникнуть на предприятии, которое работает с отсрочками платежей. Т.е., например, товар отгружается 1 числа, и покупателю дается отсрочка на 2 недели. Т.е. до 15-го он должен внести платеж. Составим базовый отчет дебиторской задолженности в Excel , чтобы понять принцип.

В ячейке B2 текущая дата прописана не цифрами, а формулой, чтобы при открытии документа всегда проставлялась актуальная дата. Столбец с датами отгрузки товара представлен в формате ДАТА, а с суммами задолженности – в финансовом.

Чтобы рассчитать количество просроченных дней по дебиторской задолженности, нужно из фактической даты, на которую должен был быть произведен платеж, вычесть текущую. Добавим еще один столбец, в котором запишем простую формулу: прибавим к дате отгрузки количество дней отсрочки. И протянем формулу до конца таблицы.

По дебиторке получилось, что, ИП «Карпов», например, должен был выплатить задолженность еще 4 февраля, а сегодня уже 3 марта. А вот у предприятия ИП «Стригунова» еще есть 6 дней для выплаты, т.к. ее крайний срок – 9 марта.

Теперь подсчитаем количество просроченных дней, не забыв изменить формат ячеек нового столбца на числовой.

Т.е. из текущей даты мы вычитали дату оплаты и получили количество просроченных дней. Обратите внимание, ячейка B1 абсолютная (заключена в значки $), поэтому при протягивании формулы она остается неизменной. Кстати, у нас получилось два отрицательных значения. Это значит, что ИП «Стригунова» и ИП «Малышев» еще имеют 6 и 2 дня, соответственно, на внесение платежей.

Расчет пени за период просрочки

Просрочка клиента не должна оставаться безнаказанной. Поэтому начисляем пеню, которая составляет 0,1% за каждый просроченный день. Умножим 0,1% на сумму долга и количество дней просрочки.

Двоих клиентов без долга, выделенных красным, пока скроем. Но убирать из списка не будем, чтобы при открытии этого же документа через неделю, задолженность просчиталась автоматически. Выделим обе строки, кликнем правой кнопкой и выберем СКРЫТЬ.

О том, что у нас есть еще два клиента, напоминает нарушенная последовательность строк.

Расчет ставки рефинансирования на день расчета

Второй вариант начисления процентов на сумму долга – в зависимости от ставки рефинансирования на день расчета. Предположим, она составляет 10%. Умножаем ставку на количество просроченных дней и на сумму долга, поделенную на 365.

Видим, что пени при таком расчете получились меньше, чем при прибавлении 0,1% за каждый день просрочки. Поэтому делаем вывод, какой способ начисления процентов выгоднее указывать в договоре.

Как вычленить недобросовестных клиентов

Осталось главное: определить искомых клиентов. Для начала сложим долг и пени, начисленные через 0,1%.

Предположим, что судебные издержки составляют 5000 рублей на одного клиента. Подсчитаем внизу сумму, которую мы сможем получить после подачи в суд на тех, у кого задолженность более 5000. Для этого понадобится функция СУММЕСЛИ.

Первый аргумент: диапазон, в котором будет искаться критерий. Второй: собственно, критерий, (>5000). Третий: диапазон суммирования (он совпадает с первым). И не забываем вычесть скрытых Стригунову и Малышева (H12 и H13). Получаем 73984 рубля.

Чтобы быстро определить тех, на кого следует подать в суд, можно воспользоваться функцией ЕСЛИ. Пропишем ее в новом столбце.

Прочитать формулу можно так: если общая сумма задолженности превышает 5000 рублей (H4>5000), то выводим «в суд». В противном случае выводим пробел. Таким образом, мы вычленили клиентов, чья сумма задолженности превышает судебные издержки.